Nhắc lại 1 chút về khái niệm Volatlity Smile, chúng ta có đồ thị biểu diễn mối liên hệ giữa Strike Price và Implied Volatility như sau:

Chúng ta có quote của option price được ghi nhận từ market, sau đấy bạn calibrate ngược vào công thức Black-Scholes (BSM) để tìm volatility, giá trị volatility tìm được gọi là implied volatility (https://ntlresearch.github.io/financial/engineering/2018/10/10/Newton-Raphson-method.html)

Vậy có cách nào để tính delta thật nhanh nếu biết được implied volatility từ market quote không? Câu trả lời là có!

Cách tìm xấp xỉ delta cho call option at the money như sau:

Giá sử có call option price, lãi suất ở mức 0%, sử dụng BSM ta có:

với

Với At the money call option, ta có:

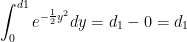

Tách tích phân ở trên ra làm 2 tích phân nhỏ hơn, ta được

![\Delta_{ATM} = \displaystyle\frac{1}{\sqrt{2\pi}} \bigg[ \displaystyle\int_{-\infty}^{0} e^{-\frac{1}{2} y^2}dy + \displaystyle\int_{0}^{d1} e^{-\frac{1}{2} y^2}dy \bigg]](https://s0.wp.com/latex.php?latex=%5CDelta_%7BATM%7D+%3D+%5Cdisplaystyle%5Cfrac%7B1%7D%7B%5Csqrt%7B2%5Cpi%7D%7D+%5Cbigg%5B+%5Cdisplaystyle%5Cint_%7B-%5Cinfty%7D%5E%7B0%7D+e%5E%7B-%5Cfrac%7B1%7D%7B2%7D+y%5E2%7Ddy+%2B+%5Cdisplaystyle%5Cint_%7B0%7D%5E%7Bd1%7D+e%5E%7B-%5Cfrac%7B1%7D%7B2%7D+y%5E2%7Ddy++%5Cbigg%5D+&bg=ffffff&fg=000000&s=0&c=20201002)

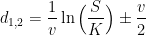

Giả sử

và

ta có

Từ đây, ta có thể viết công thức xấp xỉ như sau:

Với công thức trên, chúng ta có thể nhẩm nhanh được delta của at-the-money call option. Giả sử với volatility 25% và thời gian đáo hạn là 1 năm, delta của at-the-money call option sẽ là

Giờ nếu implied volatility ngày hôm sau giảm xuống 20%, delta của at-the-money call option sẽ được điều chỉnh xuống (giả sử theta không đáng kể)

Nhắc lại 1 chút là giả định ở đây, lãi suất = 0%, nếu lãi suất > 0%,

Sử dụng put-call parity và tính chất của BSM, delta của put option có thể dễ dàng tính được từ call option

Ở bài viết sau, chúng ta sẽ đi tìm mối liên hệ giữa delta và strike price.